Marriottホテルの上位ステータスである”プラチナエリート”

それは、ホテル滞在をとってもお得に豊かにするけれど

その達成は非常に困難なのであった。。

旅好きの皆さん、こんにちは!

旅行にサーフィン、育児(0歳児)に筋トレと、特に仕事、と忙しくしていたらブログ更新が途絶えてしまいました。

私は昨年から、Marriott Bonvoy® アメリカン・エキスプレス®・プレミアム・カード(以下、MBAカード)に加入してMarriotホテル滞在を楽しんでいる30代です。

実は私は、MBAカードを取得する前からMarriotホテルにはかなり泊まっていたので、MBAカードの特典をもっと受けれたはずと思って偶に後悔しながらも、

「いつかMarriot Bonvoyのプラチナエリート達成の時が来るかも?」

と思いながらMBAカードを使っていました。

なんせ、条件達成のためには、

マリオットホテルに年間50泊するか、MBAカードで400万円決済が必要です。

プラチナチャレンジという方法もありますが、こちらは上記の条件を短期間に圧縮したようなもので条件達成は困難です。

今回私は、年間400万決済の条件を達成して、プラチナエリートになりました。

年間400万円もカードで払うなんて

そもそもお金がないとできないじゃん。。

勿論そうなのですが、必ず100%そうなのか?

というとそうではありません。

今回は私の経験から、どんな風にすれば楽に達成できるのかをシェアしたいと思います。

私の場合は、400万円の決済でプラチナエリートを達成したので、

どうすれば400万円決済に近づくのか?

その戦略・裏技について当たり前~意外な方法までご紹介します。

カード決済できるところは100%MBAカード

まず、当然のことですが、カードが使えるところでは積極的にMBAカードを使っていきます。

複数のカードや決済サービスを使っている場合はAMEXに1本化しましょう。

AMEXが使えるところ、またはQUICPay、Apple Payを活用して決済額を貯めていきましょう。

現金しか受け付けていないお店やサービスの利用はできるだけ控えます。

家賃は生活費の中で一番大きな出費になるので、これがカード決済できると大きいです。

アメリカだと、家賃を手数料上乗せですが、クレジット決済できるサービスがあるらしいです。

日本にはこういったサービスはないようですが、「なんとかカード、特にAMEXで払えないか?」と考える姿勢も大事だと思っています。

家賃は無理でも、電気・水道・ガス・インターネット・サブスクのサービスなど、固定費をカード決済できると大きいです。

私はゴールドジムの会費を

半年まとめ払いでカード決済で払っています。

しかし、半年まとめ払いの場合はカード決済できます。

AMEXではETCカードも有料(税込935円)ですが、発行できるので、

車で有料道路を利用される方は発行されることをお勧めします。

私の場合は、東西500kmを2往復と250kmを5往復するような長距離移動が今年は多かったので、迷わず発行しました。

今後受けられるメリットを考えると年会費は無料で初回の935円だけかかるので、ペイできると判断しました。

AMEXをMastercard化

AMEXって使えるところが少ないし、

お金に余裕があっても400万円も使えなくない?

と思われる方は多いのではないでしょうか?

私もそんな風に思ってMBAカードへの入会自体を躊躇していた1人です。

VISAやMastercardの方が使える店が多いと経験的に感じるというのが正直なところです。

しかし、そんなAMEXカードの一部決済をMastercardとして使う方法があります。

それがau PAYへのチャージです。

au PAYへの残高はAMEXでチャージできます。しかも、ポイントが貯まります。

ここから、さらにau PAYプリペイドカードを発行すると、これがMastercardになります。

こちらはプラスチックカード発行の場合のみ600円の手数料がかかりますが、バーチャルカードであれば発行手数料無料で年会費も無料です。

私の場合は、プラスチックカードを発行すれば物理的なカードでAMEXが使えないところで活用できると考えて発行しました。

しかし、

利用できない店舗はこちらに公式の記載があります。

基本的には固定費や電子マネーチャージ、ガソリンスタンドで使えないといった感じです。

ただし、固定費は基本的にはAMEXでそのまま決済できるので、あまり困らないと思います。

デメリットが多いですが、Mastercardは使えるのにAMEXは使えない。。。といった場面で非常に有効です。

代表的なのはCostco(コストコ)です。

コストコではMastercardしか使えませんので、コストコ好きの皆さんはこの方法をフル活用されている方が多いようです。

私も実際にこの方法でコストコにはお世話になっています。

積極的に立て替える

こちらはMBAカードに限らず、ポイ活されている方などにとって王道の方法ですが、費用立て替えを積極的に行いましょう。

これが、一番楽な方法だと思います。

仕事の経費の立て替えが一番有効だと思います。

会社勤めの方で出張経費などはコーポレートカードで決済しないといけないという場合もあると思いますが、個人のクレジットカードを使える場面があると400万決済のハードルは一気に下がります。

このような会社・仕事の経費は個人差が大きい話だと思うので、ある程度共通して発生しそうな仕事関連の経費精算でおススメできることがあります。

それは通勤費の決済です。

日本に住んでいる方であれば多くの方がSuicaを利用して電車・バスを利用して通勤されていると思います。

このSuicaチャージにAMEXを利用します。

これは、ポイント還元が0%だからです。

とにかく、年間決済額400万のためにシンプルにいきたい、という方は直接決済でもよいです。

しかし、少しでもメリットを出すのであれば、次の方法がおススメです。

私はこの方法でSuicaへチャージしていますが、次のデメリットがあります。

なので、Appleユーザでない方にはおすすめできません。

因みに、私はANA PayからSuicaにチャージしてしまっていますが、TOYOTA walletを介すとさらにポイント付与があってお得らしいです。

しかし、私は、こういった複雑な決済ルートは今後改悪されるのが基本だと思っていて、余計な決済サービスは増やしたくないのでシンプルにANA PayからSuicaチャージしています。

新たな決済サービスを利用するかどうかの判断については、

「単独でも自分が使うサービスか?」というのが判断基準になると思います。

例えば、私の場合であればau PAYは単独でもコストコで使うし、

ANA PayはANAマイルを保有していてマイルからのチャージで利用することがあるので、この決済ルートを使っています。

立て替えの話から逸れましたが、プライベートで飲み会の費用を立て替えるのも有効です。

来年分をチャージする

ここまで、Suicaへのチャージやau PAYへのチャージについて触れました。

他にも残高をチャージして使う決済手段を使うことができます。

今スグには何か買いたい訳ではないけど、400万円決済を達成したい。

そんな時に有効です。

こちらの公式ページでポイント加算対象外 or ポイント還元率が低い を確認できますので、ご参考ください。

400万円の決済の集計期間は、1月から12月なので、11月や12月ごろに

「もしかしたら、今年達成するのでは?」

と感じたときに利用するのが良いです。

家族カードを作る

ご家族がいらっしゃる方は家族カードの作成がおススメです。

結局のところ、1世帯で年間400万円達成することができるかという話なので、

1世帯の構成員の数が多くて、かつ収入があれば有利です。

夫婦でそれぞれ1枚ずつ持っておくと、

単純計算で1人200万円で達成できるわけですからグッとゴールが近づきます。

私の場合は妻と協力して、全ての決済をできる限りMBAカードに集約しました。

家族で楽しみながらお買い物して、プラチナ会員を達成できるといいですね。

おまけ:決済額達成は早い方がプラチナ会員期間が長い

今回私が、プラチナ会員達成するにあたって、気になって調べたことを最後にシェアします。

それは、

ということです。

400万円の決済によるプラチナ会員のステータス付与のタイミングは、

「400万円を今まさに使いました!」という瞬間から最大で1か月はラグがあるようですが、

ステータスを付与された時から次の年の年末まではプラチナ会員です。

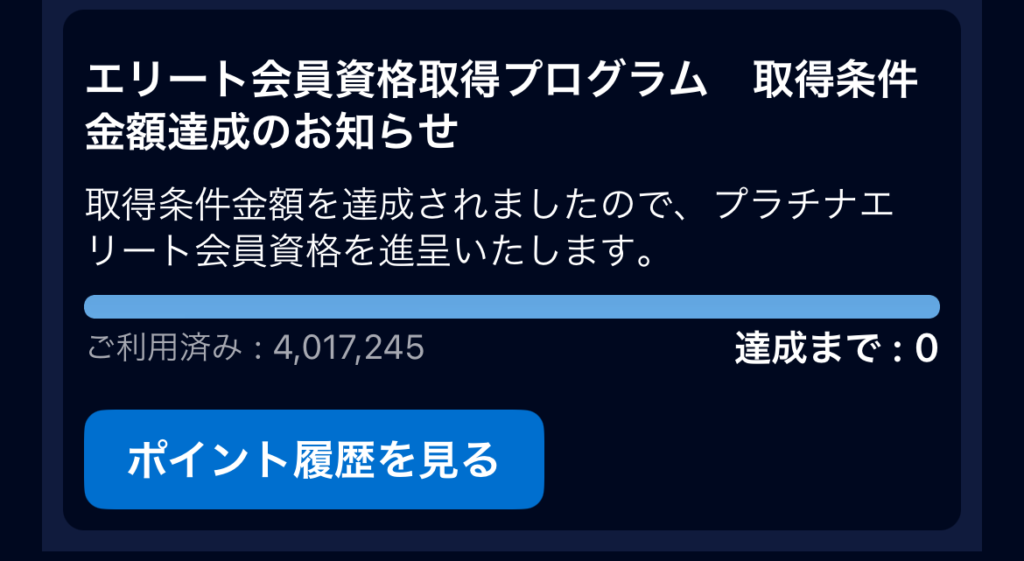

私の場合は、11月中旬ごろに達成してAMEXのアプリで次のように表示されました。

その後、1~2日くらいでBonvoyのアプリを開いてみると、いつもの色とは違うプラチナカラーになっており、プラチナ会員になっていることに気づきました。

なので、個人差はあるかもしれませんが、割と早くステータスは付与される印象です。

ここで、気になるのはライフタイムアワードへの関与です。

例えば、プラチナエリートのライムタイムアワードを得るには

生涯でマリオットホテルに600泊と10年間のプラチナエリートステータス保持が必要です。

私は今のところシルバーのライフタイムエリートですらないので、蓄積状況が分からないのですが、

年を跨ぐことで1年間400万円決済でも2年分のプラチナエリートの実績ができるのでは?

と疑問に思います。

ただ、そんなことよりも600泊という数字が途方もないので、あまり気にしなくてもいいかなと思っています。

まとめ

今回はMariotto Bonvoyプラチナステータスを年間400万円決済で達成するためのコツについて書きました。

旅行好きな方や、Mariottoホテルに興味のある方の参考になれば嬉しいです。

他にもおススメの方法などがあればコメント頂けると嬉しいです。

最後まで、お読み頂き、ありがとうございました。

コメント